Общий обзор

Отчет о движ ден средств

Баланс

Отчет о прибылях и убытках

КАПЕКС (CAPital EXpenditure, CAPEX) – затраты, которые группа несет при инвестициях в основные средства, которые относятся к внеоборотным активам. Позиция существенна для капиталоемких (неторговых компаний), т.е. в тех видах бизнеса, где для получения денег нужно использовать, например, станки, вышки и т. п. Данные затраты также учитывают капитализируемые проценты, если группа инвестирует в основные средства за счет привлекаемых кредитов. Иногда при замене изношенных средств на новые, группа может продать старое оборудование по цене выше нуля. Чаще всего при продаже изношенного оборудования не удается выручить за них значительные денежные средства. Деньги, полученные от продажи изношенного оборудования, учитываются в прочей инвестиционной деятельности.

EBITDA (по ОДДС) - операционная прибыль до изменения оборотного капитала, указанная в Отчете о Движении Денежных Средств. Операционная прибыль – это та прибыль/убыток, которая группа заработала за период без учета влияния различных «бумажных» статей.

Дивиденды, выплаченные собственникам группы. Дивиденды, уплачиваемые неконтролирующей доле, учитываются в прочей финансовой деятельности.

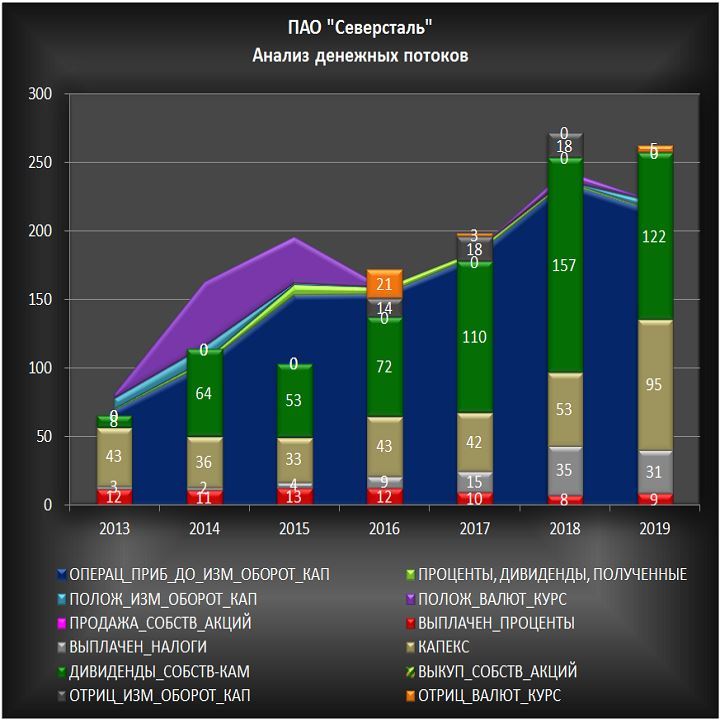

Анализ денежных потоков

Диаграмма позволяет оценить наличие и стабильность EBITDA (операционная прибыль до изменения оборотного капитала), а также объем дивидендов собственникам, капитальных затрат, процентных выплат относительно ее.

Подробнее

Диаграмма позволяет оценить наличие и стабильность EBITDA (операционная прибыль до изменения оборотного капитала), а также объем дивидендов собственникам, капитальных затрат, процентных выплат относительно ее.

Подробнее

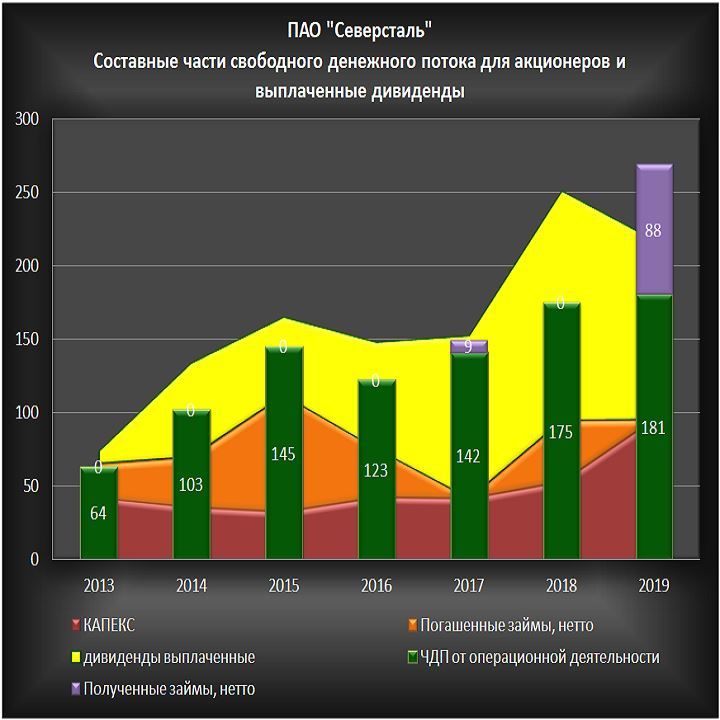

Составные части свободного денежного потока для акционеров

Диаграмма позволяет оценить динамику чистого денежного потока от операционной деятельности (на переднем плане), а также источник выплаты дивидендов (привлекались ли кредиты, например)

Подробнее

Диаграмма позволяет оценить динамику чистого денежного потока от операционной деятельности (на переднем плане), а также источник выплаты дивидендов (привлекались ли кредиты, например)

Подробнее

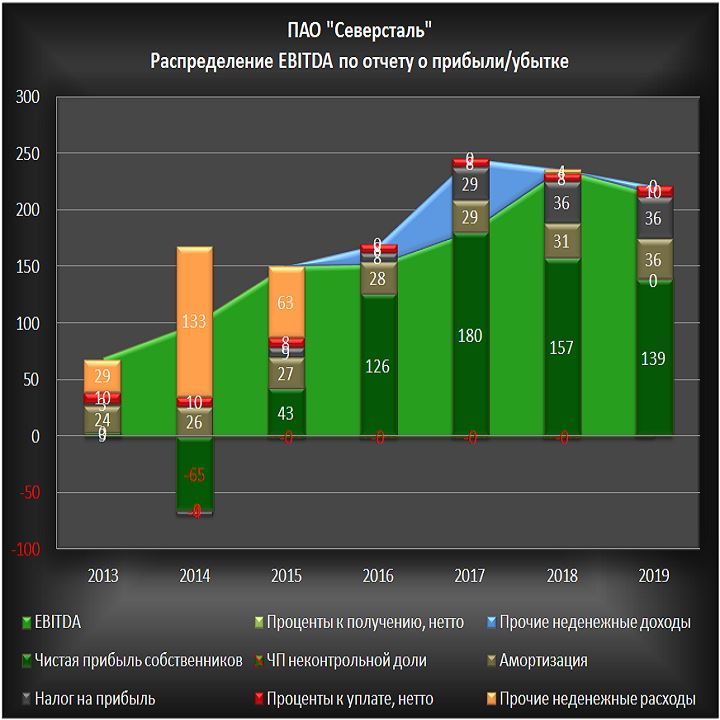

Распределение EBITDA по отчету о прибыли/убытке

Диаграмма позволяет оценить влияние неоперационных доходов/расходов, амортизации на чистую прибыль компании.

Подробнее

Диаграмма позволяет оценить влияние неоперационных доходов/расходов, амортизации на чистую прибыль компании.

Подробнее

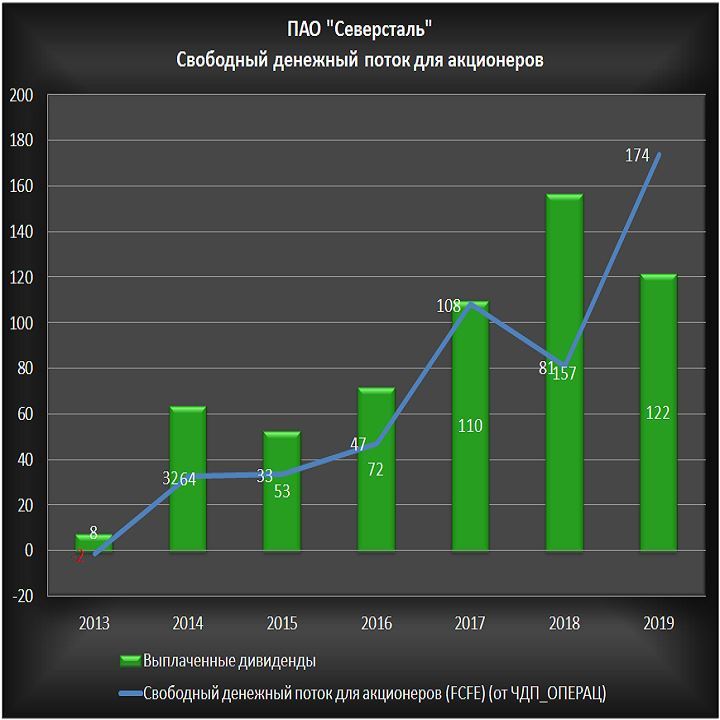

Свободный денежный поток для акционеров

Диаграмма позволяет оценить динамику дивидендных выплат.

Формула:

Чистый Денежный Поток

от операционной деятельности

(ЧДП от операционной деятельности)

МИНУС

Капитальные затраты (КАПЕКС)

МИНУС

Погашенные займы

ПЛЮС

Полученные займы

Составные части показаны на второй диаграмме

Подробнее

Диаграмма позволяет оценить динамику дивидендных выплат.

Формула:

Чистый Денежный Поток

от операционной деятельности

(ЧДП от операционной деятельности)

МИНУС

Капитальные затраты (КАПЕКС)

МИНУС

Погашенные займы

ПЛЮС

Полученные займы

Составные части показаны на второй диаграмме

Подробнее

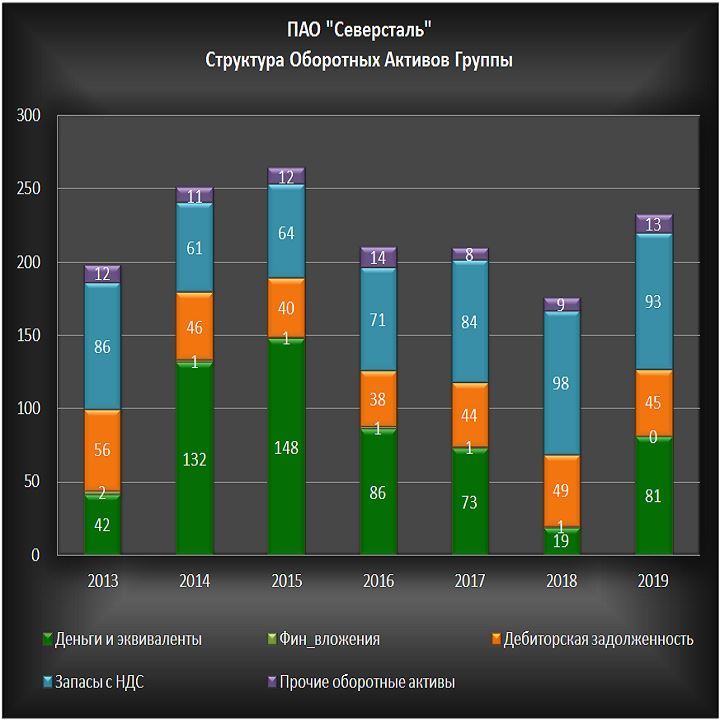

Оборотные активы

Диаграмма позволяет оценить количество денежных средств и краткосрочных фин вложений на конец года.

Также позволяет оценить размер дебиторской задолженности и запасов, в случае изменения оборотного капитала (положительного или отрицательного)

Подробнее

Диаграмма позволяет оценить количество денежных средств и краткосрочных фин вложений на конец года.

Также позволяет оценить размер дебиторской задолженности и запасов, в случае изменения оборотного капитала (положительного или отрицательного)

Подробнее

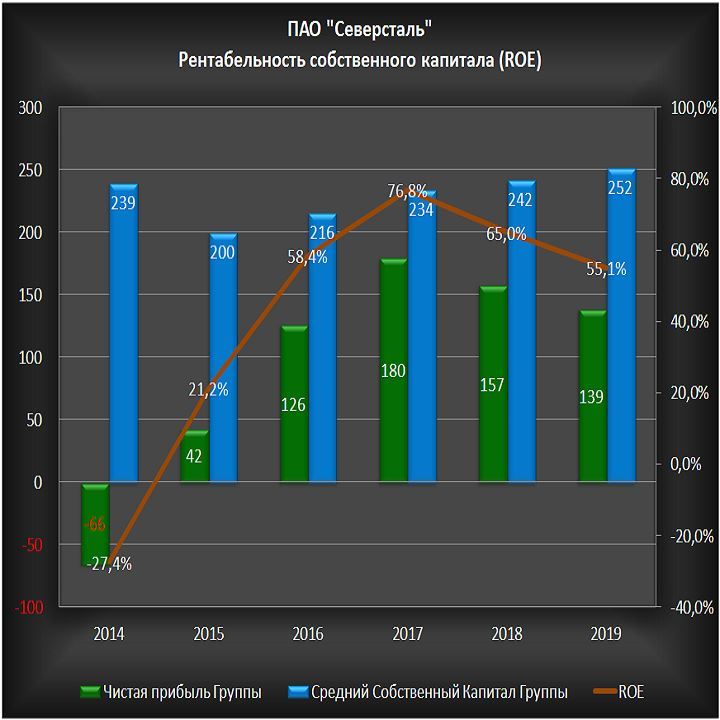

Рентабельность собственного капитала (ROE)

формула:

чистая прибыль на конец года

ДЕЛИТСЯ на

средний собственный капитал группы

Позволяет оценить эффективность компании, например, по отношению с ключевой ставкой.

Подробнее

формула:

чистая прибыль на конец года

ДЕЛИТСЯ на

средний собственный капитал группы

Позволяет оценить эффективность компании, например, по отношению с ключевой ставкой.

Подробнее

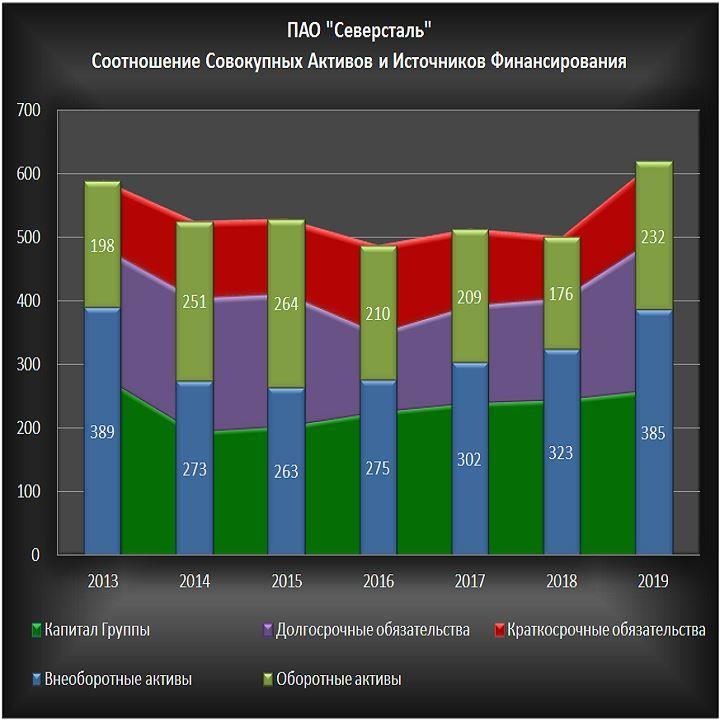

Соотношение совокупных активов и источников финансирования

Источники финансирования распределены по временному типу:

краткосрочные обязательства (до года)

долгосрочные обязательства (от года и более)

собственный капитал (постоянный).

Подробнее

Источники финансирования распределены по временному типу:

краткосрочные обязательства (до года)

долгосрочные обязательства (от года и более)

собственный капитал (постоянный).

Подробнее

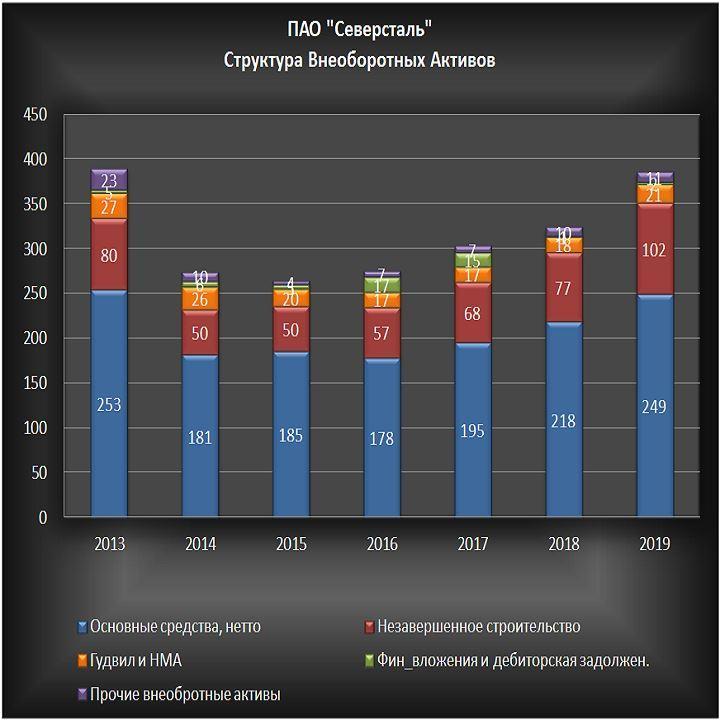

Внеоборотные активы

Позволяет оценить состав внеоборотных активов - активов, которые компания планирует использовать в течение длительного времени (более года), и продажа которых невозможна или займет длительное время.

Подробнее

Позволяет оценить состав внеоборотных активов - активов, которые компания планирует использовать в течение длительного времени (более года), и продажа которых невозможна или займет длительное время.

Подробнее

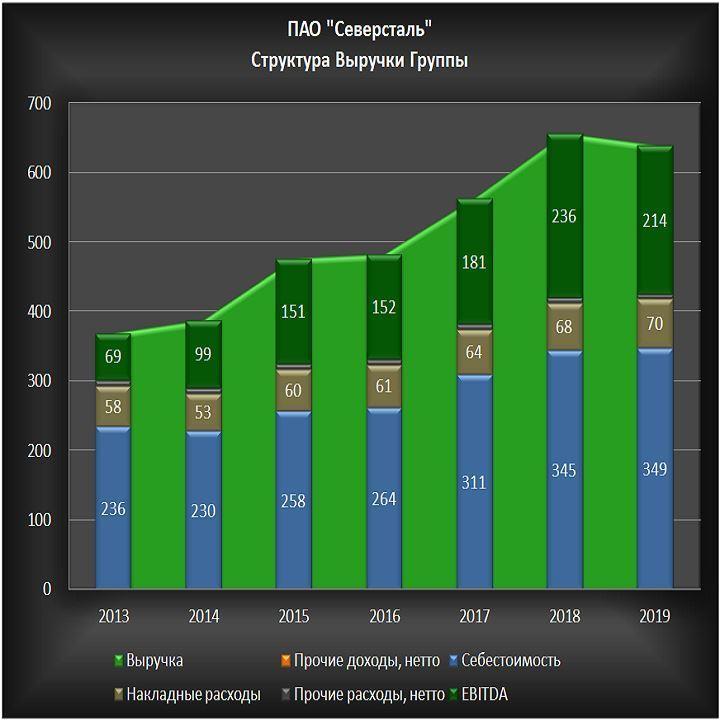

Выручка группы

Диаграмма позволяет оценить динамику и стабильность выручки группы, а также рентабельность выручки по EBITDA.

Дополнительно отображаются прочие доходы, например, страховые возмещения, государственные субсидии и пр.

Подробнее

Диаграмма позволяет оценить динамику и стабильность выручки группы, а также рентабельность выручки по EBITDA.

Дополнительно отображаются прочие доходы, например, страховые возмещения, государственные субсидии и пр.

Подробнее

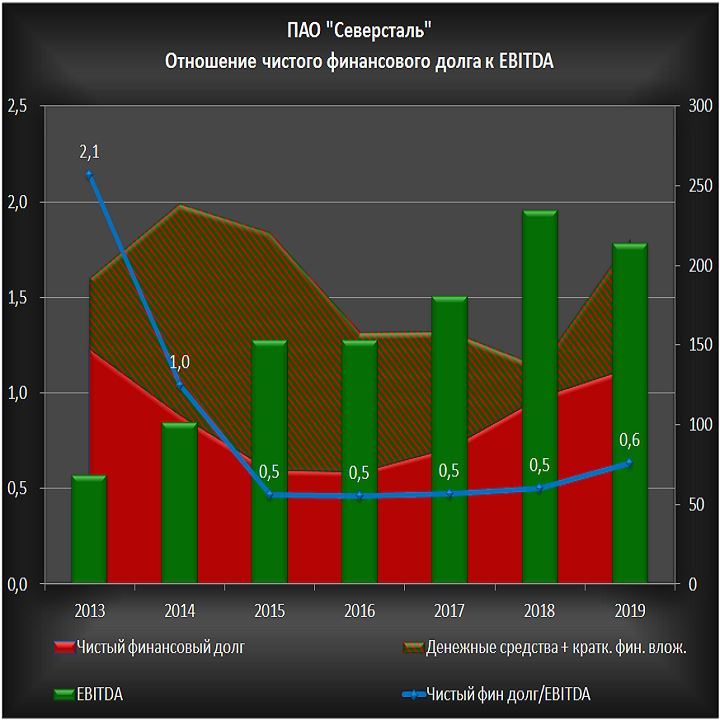

Отношение чистого финансового долга к EBITDA

Чистый финансовый долг

РАВЕН

Краткосрочные кредиты

ПЛЮС

Долгосрочные кредиты

МИНУС

Денежные средства и их эквиваленты, и Краткосрочные финансовые вложения

Позволяет оценить закредитованность компании относительно операционной прибыли.

Подробнее

Чистый финансовый долг

РАВЕН

Краткосрочные кредиты

ПЛЮС

Долгосрочные кредиты

МИНУС

Денежные средства и их эквиваленты, и Краткосрочные финансовые вложения

Позволяет оценить закредитованность компании относительно операционной прибыли.

Подробнее

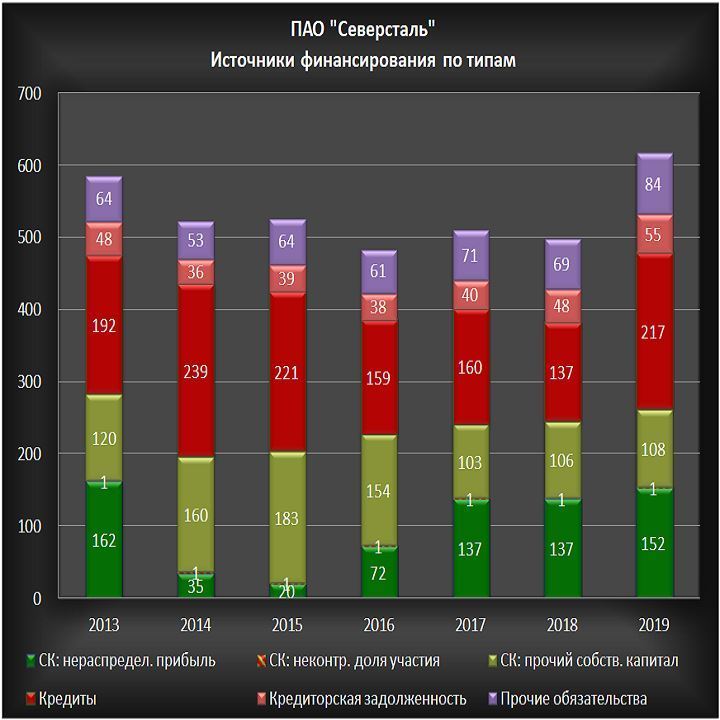

Источники финансирования по типам

Можно оценить закредитованность компании относительно собственного капитала.

Также собственный капитал разделен на:

нераспределенную прибыль;

неконтрольную долю участия (актуально для холдингов)

прочий собственный капитал (изначальный уставный капитал, переоценки, доход от дополнительных эмиссий, собственный акции выкупленные)

Подробнее

Можно оценить закредитованность компании относительно собственного капитала.

Также собственный капитал разделен на:

нераспределенную прибыль;

неконтрольную долю участия (актуально для холдингов)

прочий собственный капитал (изначальный уставный капитал, переоценки, доход от дополнительных эмиссий, собственный акции выкупленные)

Подробнее

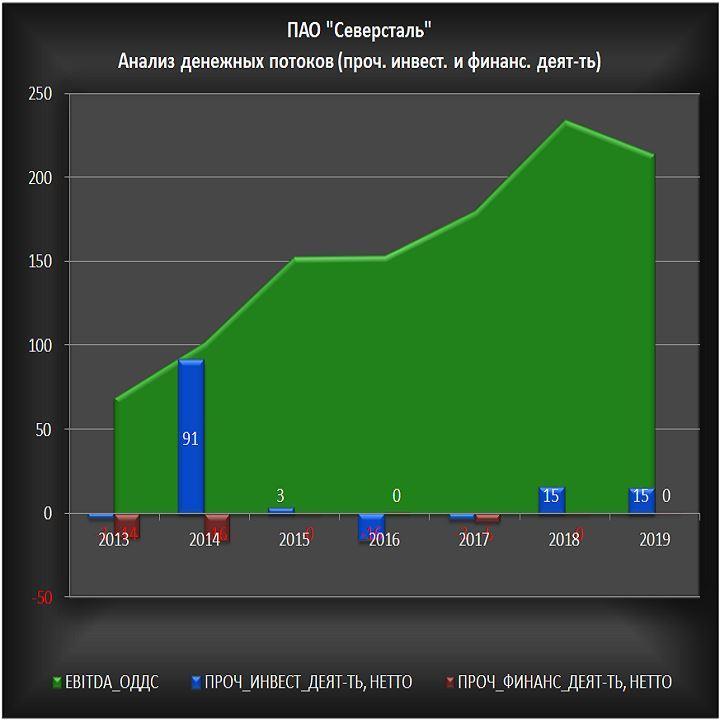

Прочие денежные потоки по инвестиционной и финансовой деятельности.

Прочие инвестиционные потоки: например, компания в течение года может открывать/закрывать депозиты, продать какое-то подразделение, купить другую компанию.

Прочие финансовые потоки: например, выплата дивидендов неконтролирующим долям участия, займ собственникам, хеджирование.

Подробнее

Прочие инвестиционные потоки: например, компания в течение года может открывать/закрывать депозиты, продать какое-то подразделение, купить другую компанию.

Прочие финансовые потоки: например, выплата дивидендов неконтролирующим долям участия, займ собственникам, хеджирование.

Подробнее

В 2018 г. дивиденды выплаченные превысили свободный денежный поток для акционеров. Дивиденды выплачены из накопленных ранее денежных средств (5 диаграмма).

Денежные средства по итогу 2018 г. снизились за счет повышенных дивидендных выплат в 2018 г.

В 2019 г. компания привлекла кредитные средства и частично их потратила на дивидендные выплаты, часть осталась на счетах.

Увеличение денежных средств на счетах в 2019 г. произошло благодаря займам полученным.

В случае, если группа имеет на счетах денежные средства и эквиваленты, номинированные в иностранной валюте (чаще всего доллар США, Евро, но бывают и другие случаи), то снижение курса рубля относительно валюты, приводит к увеличению остатков на счетах, и наоборот.

В 2014-2015 гг. девальвация рубля.

В 2014-2015 гг. девальвация рубля.

В 2014-2015 гг. произошла девальвация рубля. Если компания на конец года имела кредиты и займы, номинированные в долларах, то в рублях они увеличились. Компании отражают это увеличение как отрицательные курсовые разницы. В случае, если рубль укрепляется относительно доллара, то отображаются положительные курсовые разницы.

В 2014 г. отрицательные курсовые разницы привели к убытку и соответственно снижению собственного капитала.

В 2014 г. отрицательные курсовые разницы привели к убытку и соответственно снижению собственного капитала.

Незавершенное строительство. Новые внеоборотные активы (или на замену старым), денежные средства на которые уже потрачены, но которые еще не ввелись в эксплуатацию.

В 2014 г. компания получила дополнительные денежные средства от продажи североамериканских активов.

КАПЕКС (CAPital EXpenditure, CAPEX) – затраты, которые группа несет при инвестициях в основные средства, которые относятся к внеоборотным активам. Позиция существенна для капиталоемких (неторговых компаний), т.е. в тех видах бизнеса, где для получения денег нужно использовать, например, станки, вышки и т. п. Данные затраты также учитывают капитализируемые проценты, если группа инвестирует в основные средства за счет привлекаемых кредитов. Иногда при замене изношенных средств на новые, группа может продать старое оборудование по цене выше нуля. Чаще всего при продаже изношенного оборудования не удается выручить за них значительные денежные средства. Деньги, полученные от продажи изношенного оборудования, учитываются в прочей инвестиционной деятельности.

EBITDA (по ОДДС) - операционная прибыль до изменения оборотного капитала, указанная в Отчете о Движении Денежных Средств. Операционная прибыль – это та прибыль/убыток, которая группа заработала за период без учета влияния различных «бумажных» статей.

Дивиденды, выплаченные собственникам группы. Дивиденды, уплачиваемые неконтролирующей доле, учитываются в прочей финансовой деятельности.

Анализ денежных потоков

Диаграмма позволяет оценить наличие и стабильность EBITDA (операционная прибыль до изменения оборотного капитала), а также объем дивидендов собственникам, капитальных затрат, процентных выплат относительно ее.

Подробнее

Диаграмма позволяет оценить наличие и стабильность EBITDA (операционная прибыль до изменения оборотного капитала), а также объем дивидендов собственникам, капитальных затрат, процентных выплат относительно ее.

Подробнее

Составные части свободного денежного потока для акционеров

Диаграмма позволяет оценить динамику чистого денежного потока от операционной деятельности (на переднем плане), а также источник выплаты дивидендов (привлекались ли кредиты, например)

Подробнее

Диаграмма позволяет оценить динамику чистого денежного потока от операционной деятельности (на переднем плане), а также источник выплаты дивидендов (привлекались ли кредиты, например)

Подробнее

Распределение EBITDA по отчету о прибыли/убытке

Диаграмма позволяет оценить влияние неоперационных доходов/расходов, амортизации на чистую прибыль компании.

Подробнее

Диаграмма позволяет оценить влияние неоперационных доходов/расходов, амортизации на чистую прибыль компании.

Подробнее

Свободный денежный поток для акционеров

Диаграмма позволяет оценить динамику дивидендных выплат.

Формула:

Чистый Денежный Поток

от операционной деятельности

(ЧДП от операционной деятельности)

МИНУС

Капитальные затраты (КАПЕКС)

МИНУС

Погашенные займы

ПЛЮС

Полученные займы

Составные части показаны на второй диаграмме

Подробнее

Диаграмма позволяет оценить динамику дивидендных выплат.

Формула:

Чистый Денежный Поток

от операционной деятельности

(ЧДП от операционной деятельности)

МИНУС

Капитальные затраты (КАПЕКС)

МИНУС

Погашенные займы

ПЛЮС

Полученные займы

Составные части показаны на второй диаграмме

Подробнее

Оборотные активы

Диаграмма позволяет оценить количество денежных средств и краткосрочных фин вложений на конец года.

Также позволяет оценить размер дебиторской задолженности и запасов, в случае изменения оборотного капитала (положительного или отрицательного)

Подробнее

Диаграмма позволяет оценить количество денежных средств и краткосрочных фин вложений на конец года.

Также позволяет оценить размер дебиторской задолженности и запасов, в случае изменения оборотного капитала (положительного или отрицательного)

Подробнее

Рентабельность собственного капитала (ROE)

формула:

чистая прибыль на конец года

ДЕЛИТСЯ на

средний собственный капитал группы

Позволяет оценить эффективность компании, например, по отношению с ключевой ставкой.

Подробнее

формула:

чистая прибыль на конец года

ДЕЛИТСЯ на

средний собственный капитал группы

Позволяет оценить эффективность компании, например, по отношению с ключевой ставкой.

Подробнее

Соотношение совокупных активов и источников финансирования

Источники финансирования распределены по временному типу:

краткосрочные обязательства (до года)

долгосрочные обязательства (от года и более)

собственный капитал (постоянный).

Подробнее

Источники финансирования распределены по временному типу:

краткосрочные обязательства (до года)

долгосрочные обязательства (от года и более)

собственный капитал (постоянный).

Подробнее

Внеоборотные активы

Позволяет оценить состав внеоборотных активов - активов, которые компания планирует использовать в течение длительного времени (более года), и продажа которых невозможна или займет длительное время.

Подробнее

Позволяет оценить состав внеоборотных активов - активов, которые компания планирует использовать в течение длительного времени (более года), и продажа которых невозможна или займет длительное время.

Подробнее

Выручка группы

Диаграмма позволяет оценить динамику и стабильность выручки группы, а также рентабельность выручки по EBITDA.

Дополнительно отображаются прочие доходы, например, страховые возмещения, государственные субсидии и пр.

Подробнее

Диаграмма позволяет оценить динамику и стабильность выручки группы, а также рентабельность выручки по EBITDA.

Дополнительно отображаются прочие доходы, например, страховые возмещения, государственные субсидии и пр.

Подробнее

Отношение чистого финансового долга к EBITDA

Чистый финансовый долг

РАВЕН

Краткосрочные кредиты

ПЛЮС

Долгосрочные кредиты

МИНУС

Денежные средства и их эквиваленты, и Краткосрочные финансовые вложения

Позволяет оценить закредитованность компании относительно операционной прибыли.

Подробнее

Чистый финансовый долг

РАВЕН

Краткосрочные кредиты

ПЛЮС

Долгосрочные кредиты

МИНУС

Денежные средства и их эквиваленты, и Краткосрочные финансовые вложения

Позволяет оценить закредитованность компании относительно операционной прибыли.

Подробнее

Источники финансирования по типам

Можно оценить закредитованность компании относительно собственного капитала.

Также собственный капитал разделен на:

нераспределенную прибыль;

неконтрольную долю участия (актуально для холдингов)

прочий собственный капитал (изначальный уставный капитал, переоценки, доход от дополнительных эмиссий, собственный акции выкупленные)

Подробнее

Можно оценить закредитованность компании относительно собственного капитала.

Также собственный капитал разделен на:

нераспределенную прибыль;

неконтрольную долю участия (актуально для холдингов)

прочий собственный капитал (изначальный уставный капитал, переоценки, доход от дополнительных эмиссий, собственный акции выкупленные)

Подробнее

Прочие денежные потоки по инвестиционной и финансовой деятельности.

Прочие инвестиционные потоки: например, компания в течение года может открывать/закрывать депозиты, продать какое-то подразделение, купить другую компанию.

Прочие финансовые потоки: например, выплата дивидендов неконтролирующим долям участия, займ собственникам, хеджирование.

Подробнее

Прочие инвестиционные потоки: например, компания в течение года может открывать/закрывать депозиты, продать какое-то подразделение, купить другую компанию.

Прочие финансовые потоки: например, выплата дивидендов неконтролирующим долям участия, займ собственникам, хеджирование.

Подробнее

В 2018 г. дивиденды выплаченные превысили свободный денежный поток для акционеров. Дивиденды выплачены из накопленных ранее денежных средств (5 диаграмма).

Денежные средства по итогу 2018 г. снизились за счет повышенных дивидендных выплат в 2018 г.

В 2019 г. компания привлекла кредитные средства и частично их потратила на дивидендные выплаты, часть осталась на счетах.

Увеличение денежных средств на счетах в 2019 г. произошло благодаря займам полученным.

В случае, если группа имеет на счетах денежные средства и эквиваленты, номинированные в иностранной валюте (чаще всего доллар США, Евро, но бывают и другие случаи), то снижение курса рубля относительно валюты, приводит к увеличению остатков на счетах, и наоборот.

В 2014-2015 гг. девальвация рубля.

В 2014-2015 гг. девальвация рубля.

В 2014-2015 гг. произошла девальвация рубля. Если компания на конец года имела кредиты и займы, номинированные в долларах, то в рублях они увеличились. Компании отражают это увеличение как отрицательные курсовые разницы. В случае, если рубль укрепляется относительно доллара, то отображаются положительные курсовые разницы.

В 2014 г. отрицательные курсовые разницы привели к убытку и соответственно снижению собственного капитала.

В 2014 г. отрицательные курсовые разницы привели к убытку и соответственно снижению собственного капитала.

Незавершенное строительство. Новые внеоборотные активы (или на замену старым), денежные средства на которые уже потрачены, но которые еще не ввелись в эксплуатацию.

В 2014 г. компания получила дополнительные денежные средства от продажи североамериканских активов.

КАПЕКС (CAPital EXpenditure, CAPEX) – затраты, которые группа несет при инвестициях в основные средства, которые относятся к внеоборотным активам. Позиция существенна для капиталоемких (неторговых компаний), т.е. в тех видах бизнеса, где для получения денег нужно использовать, например, станки, вышки и т. п. Данные затраты также учитывают капитализируемые проценты, если группа инвестирует в основные средства за счет привлекаемых кредитов. Иногда при замене изношенных средств на новые, группа может продать старое оборудование по цене выше нуля. Чаще всего при продаже изношенного оборудования не удается выручить за них значительные денежные средства. Деньги, полученные от продажи изношенного оборудования, учитываются в прочей инвестиционной деятельности.

EBITDA (по ОДДС) - операционная прибыль до изменения оборотного капитала, указанная в Отчете о Движении Денежных Средств. Операционная прибыль – это та прибыль/убыток, которая группа заработала за период без учета влияния различных «бумажных» статей.

Дивиденды, выплаченные собственникам группы. Дивиденды, уплачиваемые неконтролирующей доле, учитываются в прочей финансовой деятельности.

Анализ денежных потоков

Диаграмма позволяет оценить наличие и стабильность EBITDA (операционная прибыль до изменения оборотного капитала), а также объем дивидендов собственникам, капитальных затрат, процентных выплат относительно ее.

Подробнее

Диаграмма позволяет оценить наличие и стабильность EBITDA (операционная прибыль до изменения оборотного капитала), а также объем дивидендов собственникам, капитальных затрат, процентных выплат относительно ее.

Подробнее

Составные части свободного денежного потока для акционеров

Диаграмма позволяет оценить динамику чистого денежного потока от операционной деятельности (на переднем плане), а также источник выплаты дивидендов (привлекались ли кредиты, например)

Подробнее

Диаграмма позволяет оценить динамику чистого денежного потока от операционной деятельности (на переднем плане), а также источник выплаты дивидендов (привлекались ли кредиты, например)

Подробнее

Распределение EBITDA по отчету о прибыли/убытке

Диаграмма позволяет оценить влияние неоперационных доходов/расходов, амортизации на чистую прибыль компании.

Подробнее

Диаграмма позволяет оценить влияние неоперационных доходов/расходов, амортизации на чистую прибыль компании.

Подробнее

Свободный денежный поток для акционеров

Диаграмма позволяет оценить динамику дивидендных выплат.

Формула:

Чистый Денежный Поток

от операционной деятельности

(ЧДП от операционной деятельности)

МИНУС

Капитальные затраты (КАПЕКС)

МИНУС

Погашенные займы

ПЛЮС

Полученные займы

Составные части показаны на второй диаграмме

Подробнее

Диаграмма позволяет оценить динамику дивидендных выплат.

Формула:

Чистый Денежный Поток

от операционной деятельности

(ЧДП от операционной деятельности)

МИНУС

Капитальные затраты (КАПЕКС)

МИНУС

Погашенные займы

ПЛЮС

Полученные займы

Составные части показаны на второй диаграмме

Подробнее

Оборотные активы

Диаграмма позволяет оценить количество денежных средств и краткосрочных фин вложений на конец года.

Также позволяет оценить размер дебиторской задолженности и запасов, в случае изменения оборотного капитала (положительного или отрицательного)

Подробнее

Диаграмма позволяет оценить количество денежных средств и краткосрочных фин вложений на конец года.

Также позволяет оценить размер дебиторской задолженности и запасов, в случае изменения оборотного капитала (положительного или отрицательного)

Подробнее

Рентабельность собственного капитала (ROE)

формула:

чистая прибыль на конец года

ДЕЛИТСЯ на

средний собственный капитал группы

Позволяет оценить эффективность компании, например, по отношению с ключевой ставкой.

Подробнее

формула:

чистая прибыль на конец года

ДЕЛИТСЯ на

средний собственный капитал группы

Позволяет оценить эффективность компании, например, по отношению с ключевой ставкой.

Подробнее

Соотношение совокупных активов и источников финансирования

Источники финансирования распределены по временному типу:

краткосрочные обязательства (до года)

долгосрочные обязательства (от года и более)

собственный капитал (постоянный).

Подробнее

Источники финансирования распределены по временному типу:

краткосрочные обязательства (до года)

долгосрочные обязательства (от года и более)

собственный капитал (постоянный).

Подробнее

Внеоборотные активы

Позволяет оценить состав внеоборотных активов - активов, которые компания планирует использовать в течение длительного времени (более года), и продажа которых невозможна или займет длительное время.

Подробнее

Позволяет оценить состав внеоборотных активов - активов, которые компания планирует использовать в течение длительного времени (более года), и продажа которых невозможна или займет длительное время.

Подробнее

Выручка группы

Диаграмма позволяет оценить динамику и стабильность выручки группы, а также рентабельность выручки по EBITDA.

Дополнительно отображаются прочие доходы, например, страховые возмещения, государственные субсидии и пр.

Подробнее

Диаграмма позволяет оценить динамику и стабильность выручки группы, а также рентабельность выручки по EBITDA.

Дополнительно отображаются прочие доходы, например, страховые возмещения, государственные субсидии и пр.

Подробнее

Отношение чистого финансового долга к EBITDA

Чистый финансовый долг

РАВЕН

Краткосрочные кредиты

ПЛЮС

Долгосрочные кредиты

МИНУС

Денежные средства и их эквиваленты, и Краткосрочные финансовые вложения

Позволяет оценить закредитованность компании относительно операционной прибыли.

Подробнее

Чистый финансовый долг

РАВЕН

Краткосрочные кредиты

ПЛЮС

Долгосрочные кредиты

МИНУС

Денежные средства и их эквиваленты, и Краткосрочные финансовые вложения

Позволяет оценить закредитованность компании относительно операционной прибыли.

Подробнее

Источники финансирования по типам

Можно оценить закредитованность компании относительно собственного капитала.

Также собственный капитал разделен на:

нераспределенную прибыль;

неконтрольную долю участия (актуально для холдингов)

прочий собственный капитал (изначальный уставный капитал, переоценки, доход от дополнительных эмиссий, собственный акции выкупленные)

Подробнее

Можно оценить закредитованность компании относительно собственного капитала.

Также собственный капитал разделен на:

нераспределенную прибыль;

неконтрольную долю участия (актуально для холдингов)

прочий собственный капитал (изначальный уставный капитал, переоценки, доход от дополнительных эмиссий, собственный акции выкупленные)

Подробнее

Прочие денежные потоки по инвестиционной и финансовой деятельности.

Прочие инвестиционные потоки: например, компания в течение года может открывать/закрывать депозиты, продать какое-то подразделение, купить другую компанию.

Прочие финансовые потоки: например, выплата дивидендов неконтролирующим долям участия, займ собственникам, хеджирование.

Подробнее

Прочие инвестиционные потоки: например, компания в течение года может открывать/закрывать депозиты, продать какое-то подразделение, купить другую компанию.

Прочие финансовые потоки: например, выплата дивидендов неконтролирующим долям участия, займ собственникам, хеджирование.

Подробнее

В 2018 г. дивиденды выплаченные превысили свободный денежный поток для акционеров. Дивиденды выплачены из накопленных ранее денежных средств (5 диаграмма).

Денежные средства по итогу 2018 г. снизились за счет повышенных дивидендных выплат в 2018 г.

В 2019 г. компания привлекла кредитные средства и частично их потратила на дивидендные выплаты, часть осталась на счетах.

Увеличение денежных средств на счетах в 2019 г. произошло благодаря займам полученным.

В случае, если группа имеет на счетах денежные средства и эквиваленты, номинированные в иностранной валюте (чаще всего доллар США, Евро, но бывают и другие случаи), то снижение курса рубля относительно валюты, приводит к увеличению остатков на счетах, и наоборот.

В 2014-2015 гг. девальвация рубля.

В 2014-2015 гг. девальвация рубля.

В 2014-2015 гг. произошла девальвация рубля. Если компания на конец года имела кредиты и займы, номинированные в долларах, то в рублях они увеличились. Компании отражают это увеличение как отрицательные курсовые разницы. В случае, если рубль укрепляется относительно доллара, то отображаются положительные курсовые разницы.

В 2014 г. отрицательные курсовые разницы привели к убытку и соответственно снижению собственного капитала.

В 2014 г. отрицательные курсовые разницы привели к убытку и соответственно снижению собственного капитала.

Незавершенное строительство. Новые внеоборотные активы (или на замену старым), денежные средства на которые уже потрачены, но которые еще не ввелись в эксплуатацию.

В 2014 г. компания получила дополнительные денежные средства от продажи североамериканских активов.

КАПЕКС (CAPital EXpenditure, CAPEX) – затраты, которые группа несет при инвестициях в основные средства, которые относятся к внеоборотным активам. Позиция существенна для капиталоемких (неторговых компаний), т.е. в тех видах бизнеса, где для получения денег нужно использовать, например, станки, вышки и т. п. Данные затраты также учитывают капитализируемые проценты, если группа инвестирует в основные средства за счет привлекаемых кредитов. Иногда при замене изношенных средств на новые, группа может продать старое оборудование по цене выше нуля. Чаще всего при продаже изношенного оборудования не удается выручить за них значительные денежные средства. Деньги, полученные от продажи изношенного оборудования, учитываются в прочей инвестиционной деятельности.

EBITDA (по ОДДС) - операционная прибыль до изменения оборотного капитала, указанная в Отчете о Движении Денежных Средств. Операционная прибыль – это та прибыль/убыток, которая группа заработала за период без учета влияния различных «бумажных» статей.

Дивиденды, выплаченные собственникам группы. Дивиденды, уплачиваемые неконтролирующей доле, учитываются в прочей финансовой деятельности.

Анализ денежных потоков

Диаграмма позволяет оценить наличие и стабильность EBITDA (операционная прибыль до изменения оборотного капитала), а также объем дивидендов собственникам, капитальных затрат, процентных выплат относительно ее.

Подробнее

Диаграмма позволяет оценить наличие и стабильность EBITDA (операционная прибыль до изменения оборотного капитала), а также объем дивидендов собственникам, капитальных затрат, процентных выплат относительно ее.

Подробнее

Составные части свободного денежного потока для акционеров

Диаграмма позволяет оценить динамику чистого денежного потока от операционной деятельности (на переднем плане), а также источник выплаты дивидендов (привлекались ли кредиты, например)

Подробнее

Диаграмма позволяет оценить динамику чистого денежного потока от операционной деятельности (на переднем плане), а также источник выплаты дивидендов (привлекались ли кредиты, например)

Подробнее

Распределение EBITDA по отчету о прибыли/убытке

Диаграмма позволяет оценить влияние неоперационных доходов/расходов, амортизации на чистую прибыль компании.

Подробнее

Диаграмма позволяет оценить влияние неоперационных доходов/расходов, амортизации на чистую прибыль компании.

Подробнее

Свободный денежный поток для акционеров

Диаграмма позволяет оценить динамику дивидендных выплат.

Формула:

Чистый Денежный Поток

от операционной деятельности

(ЧДП от операционной деятельности)

МИНУС

Капитальные затраты (КАПЕКС)

МИНУС

Погашенные займы

ПЛЮС

Полученные займы

Составные части показаны на второй диаграмме

Подробнее

Диаграмма позволяет оценить динамику дивидендных выплат.

Формула:

Чистый Денежный Поток

от операционной деятельности

(ЧДП от операционной деятельности)

МИНУС

Капитальные затраты (КАПЕКС)

МИНУС

Погашенные займы

ПЛЮС

Полученные займы

Составные части показаны на второй диаграмме

Подробнее

Оборотные активы

Диаграмма позволяет оценить количество денежных средств и краткосрочных фин вложений на конец года.

Также позволяет оценить размер дебиторской задолженности и запасов, в случае изменения оборотного капитала (положительного или отрицательного)

Подробнее

Диаграмма позволяет оценить количество денежных средств и краткосрочных фин вложений на конец года.

Также позволяет оценить размер дебиторской задолженности и запасов, в случае изменения оборотного капитала (положительного или отрицательного)

Подробнее

Рентабельность собственного капитала (ROE)

формула:

чистая прибыль на конец года

ДЕЛИТСЯ на

средний собственный капитал группы

Позволяет оценить эффективность компании, например, по отношению с ключевой ставкой.

Подробнее

формула:

чистая прибыль на конец года

ДЕЛИТСЯ на

средний собственный капитал группы

Позволяет оценить эффективность компании, например, по отношению с ключевой ставкой.

Подробнее

Соотношение совокупных активов и источников финансирования

Источники финансирования распределены по временному типу:

краткосрочные обязательства (до года)

долгосрочные обязательства (от года и более)

собственный капитал (постоянный).

Подробнее

Источники финансирования распределены по временному типу:

краткосрочные обязательства (до года)

долгосрочные обязательства (от года и более)

собственный капитал (постоянный).

Подробнее

Внеоборотные активы

Позволяет оценить состав внеоборотных активов - активов, которые компания планирует использовать в течение длительного времени (более года), и продажа которых невозможна или займет длительное время.

Подробнее

Позволяет оценить состав внеоборотных активов - активов, которые компания планирует использовать в течение длительного времени (более года), и продажа которых невозможна или займет длительное время.

Подробнее

Выручка группы

Диаграмма позволяет оценить динамику и стабильность выручки группы, а также рентабельность выручки по EBITDA.

Дополнительно отображаются прочие доходы, например, страховые возмещения, государственные субсидии и пр.

Подробнее

Диаграмма позволяет оценить динамику и стабильность выручки группы, а также рентабельность выручки по EBITDA.

Дополнительно отображаются прочие доходы, например, страховые возмещения, государственные субсидии и пр.

Подробнее

Отношение чистого финансового долга к EBITDA

Чистый финансовый долг

РАВЕН

Краткосрочные кредиты

ПЛЮС

Долгосрочные кредиты

МИНУС

Денежные средства и их эквиваленты, и Краткосрочные финансовые вложения

Позволяет оценить закредитованность компании относительно операционной прибыли.

Подробнее

Чистый финансовый долг

РАВЕН

Краткосрочные кредиты

ПЛЮС

Долгосрочные кредиты

МИНУС

Денежные средства и их эквиваленты, и Краткосрочные финансовые вложения

Позволяет оценить закредитованность компании относительно операционной прибыли.

Подробнее

Источники финансирования по типам

Можно оценить закредитованность компании относительно собственного капитала.

Также собственный капитал разделен на:

нераспределенную прибыль;

неконтрольную долю участия (актуально для холдингов)

прочий собственный капитал (изначальный уставный капитал, переоценки, доход от дополнительных эмиссий, собственный акции выкупленные)

Подробнее

Можно оценить закредитованность компании относительно собственного капитала.

Также собственный капитал разделен на:

нераспределенную прибыль;

неконтрольную долю участия (актуально для холдингов)

прочий собственный капитал (изначальный уставный капитал, переоценки, доход от дополнительных эмиссий, собственный акции выкупленные)

Подробнее

Прочие денежные потоки по инвестиционной и финансовой деятельности.

Прочие инвестиционные потоки: например, компания в течение года может открывать/закрывать депозиты, продать какое-то подразделение, купить другую компанию.

Прочие финансовые потоки: например, выплата дивидендов неконтролирующим долям участия, займ собственникам, хеджирование.

Подробнее

Прочие инвестиционные потоки: например, компания в течение года может открывать/закрывать депозиты, продать какое-то подразделение, купить другую компанию.

Прочие финансовые потоки: например, выплата дивидендов неконтролирующим долям участия, займ собственникам, хеджирование.

Подробнее

В 2018 г. дивиденды выплаченные превысили свободный денежный поток для акционеров. Дивиденды выплачены из накопленных ранее денежных средств (5 диаграмма).

Денежные средства по итогу 2018 г. снизились за счет повышенных дивидендных выплат в 2018 г.

В 2019 г. компания привлекла кредитные средства и частично их потратила на дивидендные выплаты, часть осталась на счетах.

Увеличение денежных средств на счетах в 2019 г. произошло благодаря займам полученным.

В случае, если группа имеет на счетах денежные средства и эквиваленты, номинированные в иностранной валюте (чаще всего доллар США, Евро, но бывают и другие случаи), то снижение курса рубля относительно валюты, приводит к увеличению остатков на счетах, и наоборот.

В 2014-2015 гг. девальвация рубля.

В 2014-2015 гг. девальвация рубля.

В 2014-2015 гг. произошла девальвация рубля. Если компания на конец года имела кредиты и займы, номинированные в долларах, то в рублях они увеличились. Компании отражают это увеличение как отрицательные курсовые разницы. В случае, если рубль укрепляется относительно доллара, то отображаются положительные курсовые разницы.

В 2014 г. отрицательные курсовые разницы привели к убытку и соответственно снижению собственного капитала.

В 2014 г. отрицательные курсовые разницы привели к убытку и соответственно снижению собственного капитала.

Незавершенное строительство. Новые внеоборотные активы (или на замену старым), денежные средства на которые уже потрачены, но которые еще не ввелись в эксплуатацию.

В 2014 г. компания получила дополнительные денежные средства от продажи североамериканских активов.